焦炭三轮提涨100-110!期螺飘绿,行情涨or落?

发布时间:2023-07-28 17:17

编辑:韩小英

来源:互联网

294

成都钢铁网资讯7月28日消息:摘要:本周京津冀

市场价格主流上涨,政策利好预期及成本支撑下,淡季钢价仍有韧性,库存虽有累积,但相对往年水平处于低位,厂商挺价意愿浓厚,现货

价格维持高位震荡。本周京津冀市场价格呈现拉升态势,受粗钢减产以及平控政策等消息刺激,宏观预期向好,现货积极跟涨,期现投机及终端需求有所恢复,然盘中期螺走势震荡,市场炒作情绪降温,高位成交不及预期,涨势难以维持。

本次上涨原因是因为需求增量吗?小编认为主要是受以下两点带动:

1.宏观宽松政策刺激:

一方面,中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作,利多政策下市场对后市预期积极;另一方面,消息面上,市场传言国内大型

钢企收到2023年粗钢产量控制目标,该目标设在2021-2022年水平之内,并预计全国

其他钢厂将很快跟进。受此消息提振,一定程度提振现货市场情绪。

2.成本支撑强劲:

近期煤焦市场表现偏强,

钢材成本逐渐抬升。随着第三轮落地,焦企利润情况有所修复,但多数仍在亏损,提升负荷短期较为困难,供应端预计仍维持偏紧状态,钢厂方面除部分因环保问题停炉的钢厂外多数考虑当前利润尚可,生产积极性较好,下游刚需整体偏强,并且焦炭增库较为缓慢,整体看短期焦炭价格延续强势,但需关注后续压减粗钢执行情况对原料端的影响。

【焦炭】第三轮提涨落地:

河北某主流钢厂对焦炭价格上调,湿熄上调100元/吨,干熄上调110元/吨,调整后具体情况如下:一级焦(A≤12.5,S≤0.65,CSR≥65,MT≤7),报2210元/吨;一级干熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤0),报2505元/吨;中硫湿熄焦(A≤13,S≤1,CSR≥60,MT≤7),报2010元/吨;以上均为到厂承兑含税价,2023年7月18日0时起执行。

今日市场来看,期螺10收3851,跌12跌幅0.31%;今日期螺前20名主力机构多头减仓5万手,空头减仓6万手,总体持仓变动偏多;永安多单减0.9万手,空单减1.2万手,永安持仓变动偏多。今日全国成材主流偏强,多数品种均价涨幅10-20。市场涨势放缓,淡季特征明显,成交较前几日明显减弱,

上涨失败,后市行情要开始回落了吗?

一、现货价格涨后回落

由“成都钢铁网钢材终端数据库”显示,本周京津冀地区市场价格呈现拉升态势,周末出现小幅回落,具体价格方面来看,

北京地区河钢三级抗震大螺纹报价为3750元/吨,较本周初(3720元/吨)累计上调30元/吨;

天津地区河钢三级抗震大螺纹报价为3770元/吨,较本周初(3730元/吨)累计上调40元/吨;周初受粗钢减产消息及焦炭上涨带动,现货市场情绪积极,价格纷纷跟涨为主,本地

盘螺资源紧俏,部分大户存在惜售心理,规格搭配出货;周后期期螺走势震荡,淡季特征下需求疲软,市场成交缩量,现货价格出现小幅回调。

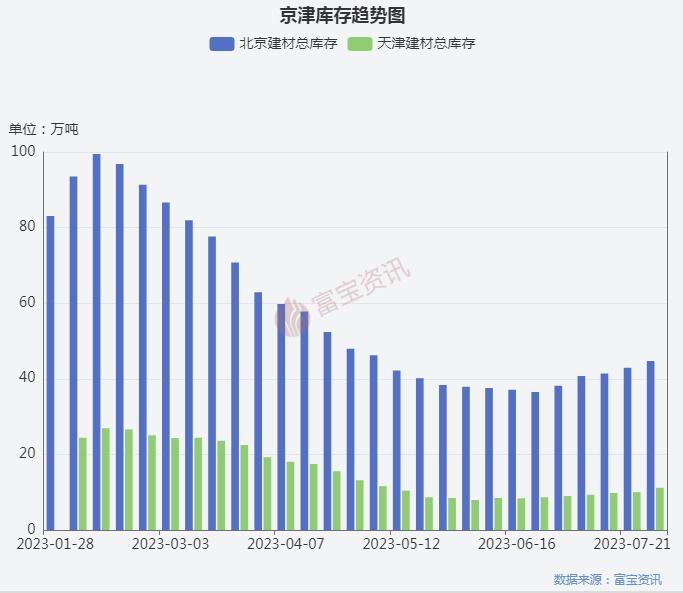

二、库存持续上升

由“成都钢铁网钢材终端数据库”显示,本周京津市场库存延续呈现上升趋势,且增幅较上周统计有所扩大,其中北京、天津增量最为明显,具体市场来看:

【北京市场】现北京地区建筑钢材总体库存量为44.7万吨,较上周统计增加1.8万吨,其中螺纹42.64万吨增加1.97万吨,盘线2.06万吨减少0.17万吨;

【天津市场】现天津地区建筑钢材总体库存量为11.17万吨,较上周统计增加1.14万吨,其中螺纹9.83万吨增加1.12万吨,盘线1.34万吨增加0.02万吨;

【

唐山市场】唐山地区线螺库存总量为10.58万吨,较上周统计增加0.28万吨;轧线开工率35.9%,本周库存继续上升,月底市场实际到货量增加;

【武安市场】武

安钢厂线材总库存为6.6万吨,较上周统计减少2.42万吨,总产线11条,开工率64.7%,本周市场终端补库及投机操作均有增加,成交尚可,库存有所下降。

钢企生产方面来看,本周主导钢企产线及产量变化不大,

敬业钢厂6条螺纹产线在产,承钢2条螺纹在产,东华钢厂1条螺纹在产,鑫

达钢厂1条螺纹在产,其中东华钢厂资源直发为主,市场实际到货量偏少;

新兴铸管2条螺纹1条盘螺产线在产,邯钢目前产量仍以板材为主,市场实际到货量有限;从库存方面来看,京津冀地区市场库存虽持续累积,但相对往年来说仍处于低位水平,尤其武安线材厂家库存偏低,加之成本端支撑下,价格底部存在一定的抗跌性,商家降价出货意愿不强。

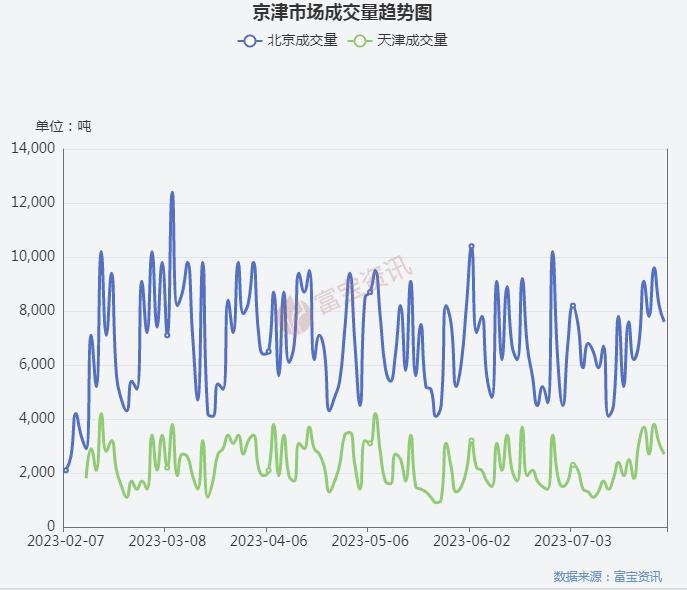

三、成交略有增量

本周京津市场成交表现略有增量,北京地区10家大户出货总量平均值在8300吨,每日成交量最大值为9600吨,整体成交较上周略有改善,但未有明显放量。从需求方面来看,本周市场成交集中在期现操作以及中间商需求,多是受现货市场情绪带动,补库操作有所增加,但终端需求依旧疲软,且前期需求集中释放后,周后期市场多转为观望,成交量出现明显下滑。

三、宏观方面

【上半年工业企业利润降幅持续收窄】1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点。6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份收窄4.3个百分点。累计利润降幅自年初以来逐月收窄,工业企业利润稳步恢复。

6月份黑色冶炼加工业利润同比增长64.7%,环比仍下降,钢铁行业利润持续在盈亏之间横跳,龙头企业盈利较为稳健。随着钢价持续反弹回升,钢企吨钢利润也有所改善,后期持续关注平控后减产力度及需求释放情况。

【6.8亿吨钢铁产能完成或正在完成超低排放改造】生态环境部部长黄润秋表示,近些年,生态环境部推动减污降碳协同增效。有10.3亿千瓦煤电机组完成了超低排放改造,6.8亿吨钢铁产能完成或正在完成超低排放改造。淘汰老旧及高排放机动车辆超过3000万辆。

今年钢铁行业利润同步有所下滑,同时还面临节能减排绿色转型等挑战。作为重点监管行业,持续推进及严格控制淘汰落后产能,有助于相关产业结构持续优化,缓解粗钢产能过剩问题,中长期利好钢价走势。

四、下周市场预测

现京津冀市场库存持续累积,淡季需求疲软,基本面未有明显改善,仍处于供大于求的局面,下周市场来看,小编认为目前宏观政策定调,市场预期有所带动,叠加焦炭等成本支撑下,整体环境有利于黑色,现货价格不具备大幅回落条件,现处于连续上涨后的正常回落阶段,节奏性调整,后期上涨势头仍没有结束,关注政策落地及粗钢平控情况,有利好消息带动现货价格仍有继续冲高可能,建议贸易商逢低补库,在价格上涨过程中逐步兑现盈利。

VIP策略报告服务特点

包括详细的宏观解读分析,涵盖盘面的及时解读,期货短、中、长周期方向的把握,给客户提供及时的建议。外盘信息一手掌握,新加坡

铁矿,金银价格,原油价格,美股、美元等信息,对相关的国际品种走势分析提前把握国内期货品种的日盘、夜盘开盘情况。个产业链分析,从原料端煤炭、铁矿到成材,再到下游形成产业链的深度研究。

备注:数据仅供参考,不作为投资依据。