周度数据解析及下周策略建议

发布时间:2023-07-28 17:19

编辑:韩小英

来源:互联网

306

成都钢铁网资讯7月28日消息:

【本周带

钢市场走势】

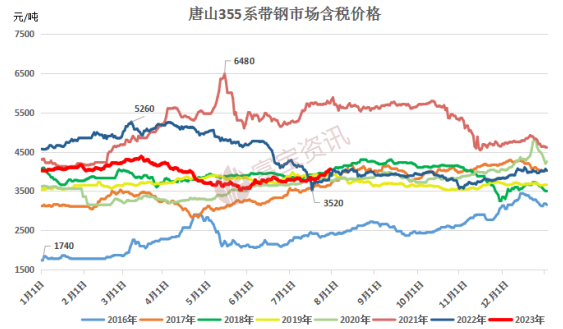

本周带钢宽幅上行。其中

华北主导钢厂涨140-180,华东较周初涨110-170,华南较周初涨120-150。本周中央政治局会议召开利好释放,叠加

河北、

天津、

山东、

江苏、

安徽等地各省市部分钢厂均收到了平控通知,政策面和消息面双重利好,且随着美联储加息25个基点的消息落地,市场利空压制减少,提振期螺期卷大涨,现货跟调为主,淡季需求虽然跟进有限,但下游低位采购积极性尚可,市场氛围较好。周五盘面有所转弱,但现货仍居高难下,市场买卖两弱,高位显观望。

【主要地区

价格变动】:

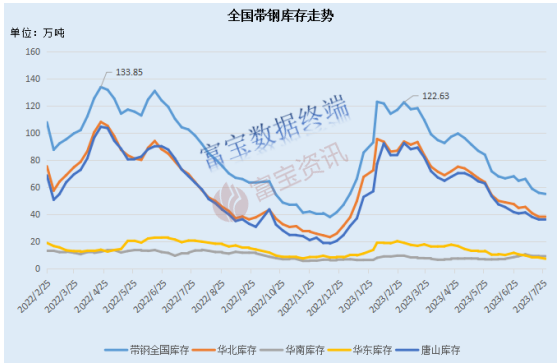

北方地区,中宽带方面,本周

唐山热轧带钢主流仓库及港口库存总计36.89万吨,较上周增0.54万吨,市场库存虽有增加,但整体库存水平不高,钢贸商压力不大。且随着近期平控减产的实施,钢厂现货接单较顺畅。下游方面,统计本周霸州镀锌带整体开工率53.11%,较上周降0.11%;产能利用率57.91%;较上周减0.11%,淡季下游开工变化不大,但是涨价行情,下游买涨不买跌,补库积极性尚可。钢厂方面,本周

瑞丰850线从23日起检修一周,之后950线开始轮修10天,

其他钢厂也有不同程度的检修计划,市场供应有所影响,市价底部有支撑。

【带钢价差表现】:

南方地区,华东区域,统计

无锡带钢库存总计约3.37万吨,较上周持降0.53万吨;

宁波带钢库存总计约0.54万吨,较上周降0.31万吨,本周宁波

热轧带钢市场继续降库,现货资源紧张,商家挺价出货为主。目前无锡市场到货资源减少,一方面南北倒挂,北方资源到货量缩减,一方面前期检修带钢产线尚未复产。本周当地带钢库徐存消化速度加快,基于目前各区域限产逐步落地,淡季尾端需求存修复预期,整体供需矛盾缓解。华南区域,统计

乐从带钢库存总计约8.91万吨,较上周降0.4万吨。市场交投氛围稍显活跃,商户普遍高位试探出货,但实际成单仍以少量可议后的低价为主,下游维持理智刚需补库。随着北方发往南方的资源减量,本地挺价意愿明显。南北价差缩小,北材南下困难。

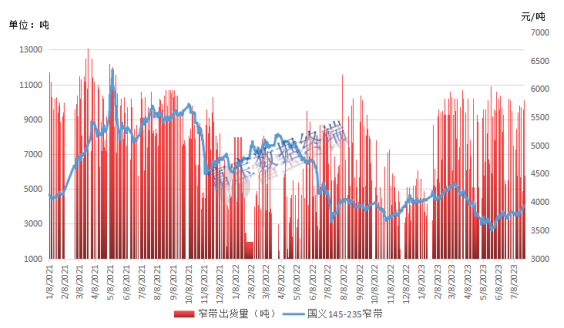

【窄带出货表现】:

本周窄带方面,调坯小厂利润依然处于倒挂形态,统计唐山地区带钢即时调坯

钢企利润为(-30)至(-40)元/吨,均值较上周统计持平,因此窄带小厂复产积极性有限。但从宽窄价差来看,窄带低于宽带80-120不等,窄带优势扩大。但是窄带的出货压力还是有的,主要是淡季高温多雨抑制工地开工等,下游终端接单不足,导致窄带需求受限。

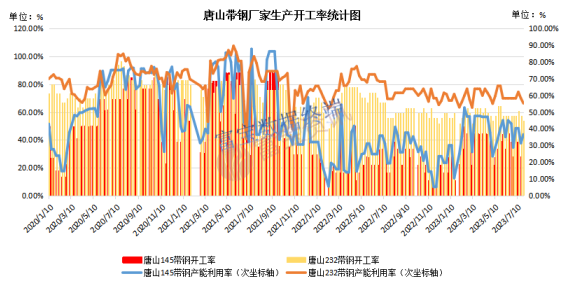

【带钢开工率统计】:

据成都钢铁网统计,截止7月28日,全国63家

热轧带钢生产企业本周开工率68.92%,较上周减2.21%;产能利用率为71.01%,较上周减1.44%;本周钢厂实际产量为208.34万吨,较上周减5.41万吨;钢厂厂内库存为42.24万吨,较上周减2.18万吨

据成都钢铁网统计,截止7月28日,本周唐山16家145带钢厂18条带钢生产线中,12条检修,影响产量2.42万吨,6条带钢线正常生产,开工率33.33%,较上周增5.56%,较上月增5.56%;产能利用率36.64%,较上周增5.23%,较上月增7.85%

据成都钢铁网统计,截止7月28日,本周唐山18家242以上带钢厂28条带钢生产线中,13条带钢线检修,影响产量5.92万吨,15条带钢线生产,开工率53.57%,较上周减3.57%,较上月减3.57%;产能利用率55.21%,较上周减3.03%,较上月减3.03%

【带钢下周预测】:

对于下周行情,原料端来看,据成都钢铁网测算唐

山钢坯即时成本3535元/吨,利润约为135元/吨;库存成本3499元/吨,利润约为171元/吨。钢厂利润可观,且本周焦炭第三轮提涨100-110元/吨的消息落地,黑色系表现依然强劲。统计唐山地区带钢即时高炉钢企利润为305至411元/吨,均值较上周统计涨174。成材盈利大增,整体表现坚挺;需求方面,市场淡季不淡,但台风“杜苏芮”将于已在我国沿海登陆,全国大部分地区高温叠加降雨,仍对需求有压制,弱需求的现实仍是至今以来的最大利空;供给方面,统计本周全国热轧带钢主要市场样本库存总量55.16万吨,较上周减0.83万吨。其中华北38.79万吨,华东7.46万吨,华南8.91万吨;心态方面,平控政策及国内相关产业扶持提振政策的推出使市场信心好转,但国内宏观依然不稳,钢贸商存恐高情绪。综合考虑,预计下周带钢或先弱后强,幅度30-50。

备注:数据仅供参考,不作为投资依据。