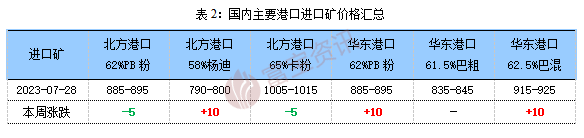

2.进口矿方面 本周普指先涨后跌,现指数113.1美金较上周五低2.2美金,周均值在114美金附近。连铁主力期货冲高回落,短期弱势震荡,参考区间800-850。周初唐山和四川高炉限产影响,需求偏弱矿价上行受阻。但周二政治局会议利多政策和房地产放松消息等,刺激市场高预期,期货再度开启上涨,主力最高到875元。随着平控传闻证实,华东、天津、云南等地钢厂收到平控通知,比照2022年不超,个别比照21年,由于通知较晚,超产较多地区的减产压力较大。矿价高位回落,期货在830附近弱势震荡。最新数据显示45港库存环比降88万吨。日均铁水产量环比下降3.58万吨。整体维持紧平衡局面。但远期供应宽松预期仍在。港口现货方面,相对期货表现抗跌,贸易商报价积极性一般,随行就市单议为主,部分有刚需性抄底操作,成交尚可。周内PB粉成交高点905低点873。综合看,利好出尽,利空交织下,矿价回落至合理区间震荡,回归基本面操作。而短期未有因平控减产的高炉,预计短期影响不大。重点关注平控具体执行细则带来的高炉减产以及时间点。预计短期矿价维持震荡走势,近强远弱。普指参考110美金附近。

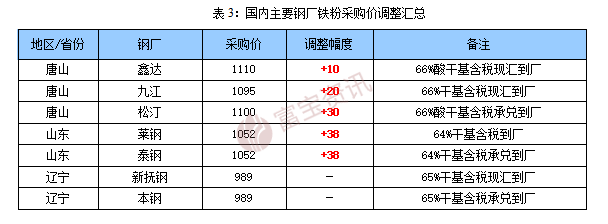

2.进口矿方面 本周普指先涨后跌,现指数113.1美金较上周五低2.2美金,周均值在114美金附近。连铁主力期货冲高回落,短期弱势震荡,参考区间800-850。周初唐山和四川高炉限产影响,需求偏弱矿价上行受阻。但周二政治局会议利多政策和房地产放松消息等,刺激市场高预期,期货再度开启上涨,主力最高到875元。随着平控传闻证实,华东、天津、云南等地钢厂收到平控通知,比照2022年不超,个别比照21年,由于通知较晚,超产较多地区的减产压力较大。矿价高位回落,期货在830附近弱势震荡。最新数据显示45港库存环比降88万吨。日均铁水产量环比下降3.58万吨。整体维持紧平衡局面。但远期供应宽松预期仍在。港口现货方面,相对期货表现抗跌,贸易商报价积极性一般,随行就市单议为主,部分有刚需性抄底操作,成交尚可。周内PB粉成交高点905低点873。综合看,利好出尽,利空交织下,矿价回落至合理区间震荡,回归基本面操作。而短期未有因平控减产的高炉,预计短期影响不大。重点关注平控具体执行细则带来的高炉减产以及时间点。预计短期矿价维持震荡走势,近强远弱。普指参考110美金附近。 二、钢厂及大矿动态 1.国内主导钢厂动态 本周钢企采购价格多数上涨,维持低库存运行,刚需补库为主。本周平控传闻被证实,华东、天津、云南等地钢厂已陆续收到平控通知。唐山钢企本周价格上调10-30元,受限产影响,铁水产量继续下降。山东钢企本周采购价格上调38元。辽宁钢企本周价格持稳,省内钢企均未接到粗钢平控的相关通知,吉林钢企本周上调15元。内蒙古包钢本周招标烧结料上调17元1031成交。综合看,平控消息虽被证实,但执行细则尚未落地,短期影响不大。铁水产量连续下降且降幅扩大,短期内将呈现供需紧平衡局面。

二、钢厂及大矿动态 1.国内主导钢厂动态 本周钢企采购价格多数上涨,维持低库存运行,刚需补库为主。本周平控传闻被证实,华东、天津、云南等地钢厂已陆续收到平控通知。唐山钢企本周价格上调10-30元,受限产影响,铁水产量继续下降。山东钢企本周采购价格上调38元。辽宁钢企本周价格持稳,省内钢企均未接到粗钢平控的相关通知,吉林钢企本周上调15元。内蒙古包钢本周招标烧结料上调17元1031成交。综合看,平控消息虽被证实,但执行细则尚未落地,短期影响不大。铁水产量连续下降且降幅扩大,短期内将呈现供需紧平衡局面。 2.国内外矿钢动态 FMG2023财年总发运量达到1.92亿吨,创历史记录 北京时间2023年7月27日,澳大利亚矿业公司FMG发布2023年第二季度(2023澳大利亚第四财年Q4)运营报告,报告显示: 产量方面:二季度FMG铁矿石产量达4820万吨,环比增加5%,同比增加3%。 发运量方面:二季度FMG铁矿石发运量达4890万吨,环比增加6%,同比减少1%。2023FMG财年总发运量达到1.92亿吨,创下历史记录,同比2022财年增长2%。 财务方面:二季度FMG的C1现金成本为17.57美元/湿吨,环比下降1%,同比增长2%。 其中,铁桥项目(Iron Bridge)生产的高品铁精粉于2023年7月24日在黑德兰港装船发运。 此外,FMG宣布24财年发运指导目标为1.92-1.97亿吨,其中铁桥项目预计将贡献约700万吨。 澳大利亚矿产资源公司二季度铁矿石发运量环比降6% 澳大利亚矿产资源公司 (Mineral Resources Ltd) 发布2023年二季度(FY23第四季度)产销报告: 产量方面:二季度铁矿石总产量为447万吨,环比下降11%,同比下降11%。2023财年全年总产量为1987万吨,同比下降3%。 发运量方面:二季度铁矿石发运量为430万吨,环比下降6%,同比下降9%。2023财年发运总量为1750万吨,同比下降9%。 Mineral Resources是一家创新和领先的采矿服务公司,拥有不断增长的世界级采矿业务组合,涉及多种商品,包括铁矿石和锂,他们为西澳大利亚州和北领地的客户提供采矿服务,在皮尔巴拉和金矿地区经营矿山,并通过黑德兰港和埃斯佩兰斯港的港口运输产品。

2.国内外矿钢动态 FMG2023财年总发运量达到1.92亿吨,创历史记录 北京时间2023年7月27日,澳大利亚矿业公司FMG发布2023年第二季度(2023澳大利亚第四财年Q4)运营报告,报告显示: 产量方面:二季度FMG铁矿石产量达4820万吨,环比增加5%,同比增加3%。 发运量方面:二季度FMG铁矿石发运量达4890万吨,环比增加6%,同比减少1%。2023FMG财年总发运量达到1.92亿吨,创下历史记录,同比2022财年增长2%。 财务方面:二季度FMG的C1现金成本为17.57美元/湿吨,环比下降1%,同比增长2%。 其中,铁桥项目(Iron Bridge)生产的高品铁精粉于2023年7月24日在黑德兰港装船发运。 此外,FMG宣布24财年发运指导目标为1.92-1.97亿吨,其中铁桥项目预计将贡献约700万吨。 澳大利亚矿产资源公司二季度铁矿石发运量环比降6% 澳大利亚矿产资源公司 (Mineral Resources Ltd) 发布2023年二季度(FY23第四季度)产销报告: 产量方面:二季度铁矿石总产量为447万吨,环比下降11%,同比下降11%。2023财年全年总产量为1987万吨,同比下降3%。 发运量方面:二季度铁矿石发运量为430万吨,环比下降6%,同比下降9%。2023财年发运总量为1750万吨,同比下降9%。 Mineral Resources是一家创新和领先的采矿服务公司,拥有不断增长的世界级采矿业务组合,涉及多种商品,包括铁矿石和锂,他们为西澳大利亚州和北领地的客户提供采矿服务,在皮尔巴拉和金矿地区经营矿山,并通过黑德兰港和埃斯佩兰斯港的港口运输产品。 3.期矿市场动态

3.期矿市场动态

备注:数据仅供参考,不作为投资依据。

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格