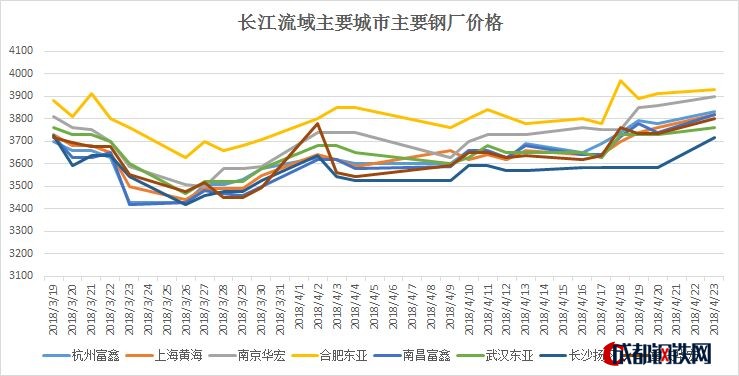

本月长江流域各地市场价格普遍上涨,市场全面去库存,合肥价格依旧是整个流域最高价,长沙价格相对较低。武汉去库存进程较快,其他城市相对较慢。

【价格方面】

从图中可以看出本月合肥价格依旧明显高于长江流域其他城市,除去长沙和武汉以外,其他城市价格基本一致。

合肥本月价格依旧处于流域内最高价,主要原因是需求依旧比较旺盛,随着马钢关停两座小高炉以及马长江检修时间延长,本地资源供应减少,在这一轮上涨过程中仍旧维持高价运行。

长沙本月价格依旧处于流域内最低价,主要还是当前库存偏高,贸易商心态不一,周边武汉和南昌价格也相对较低,市场供应压力偏大。

南昌本月价格出现明显补涨,已经不再是长江流域最低价,主要是由于其去库存情况良好,萍钢大高炉检修,产量供应大幅缩减,带动本地市场价格强势运行。

南京本月价格也出现明显上涨,主要是徐州地区钢厂全面停产,导致整体江苏地区资源供应大减,由于徐州地区钢坯产量较大,对于苏南部分调坯轧材钢厂钢坯供应也产生一定影响,因此导致南京价格4月下半月快速上涨。

武汉本月价格上涨幅度相对较小,主要原因是本地库存依旧偏高,资源供应压力较大,需求没有能及时复苏。此外武汉资源略显分散,市场心态不一,在涨势并不明朗的情况下,震荡行情使中间商采取有利润就出策略,销售价格比代理商低,导致整体市场上涨动力不足。

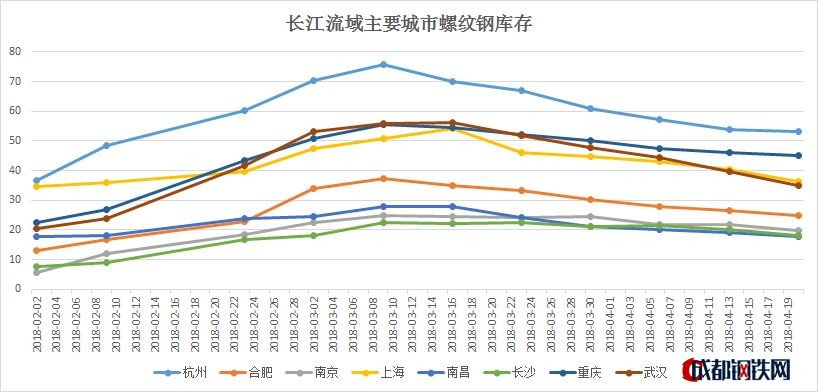

【库存方面】

从图中可以看出,目前杭州库存依旧高于流域内其他城市,长沙、南昌和南京库存基本一致,武汉和上海本月库存下降最为明显。

杭州和重庆库存绝对值依旧最高。主要是由于杭州作为浙江建筑钢材集散中心,并且浙江是资源输入性城市,大多数钢厂资源均要在杭州进行周转。目前杭州库存已经降至50万吨,市场库存处于合理水平,个别钢厂已经出现规格短缺的情况,供需良好。重庆作为资源输入性城市,大量钢厂在重庆设库以确保市场能够正常交易。

长沙、南昌和南京绝对库存相对偏低。南昌消费量相对较小,方大特钢和萍钢投放量较多,钢厂希望资源快速流转,而南京库存偏低,主要原因是钢厂直发较多,厂提多,库提少。而长沙情况和南京情况有点类似,本省钢厂长沙资源投放少,直发偏多。

武汉和上海库存下降较快,目前武汉价格处于流域内较低水平,钢厂对于武汉发货意愿降低,库存在刚性需求消化下快速降低。而上海地区价格相对北方市场没有优势,近期东北和华北资源到货极少,因此也带动上海库存快速下降。

总体来看,从价格来看,目前合肥市场价格表现最强,长沙市场表现最弱,但是整体价差不大,资源跨区域大批量流动的可能性降低。此外,由于徐州停产可能导致合肥和南京价格继续保持强势状态,资源供应不足,价格可能进一步上涨。从库存来看,目前杭州库存压力相对较小,但是由于已经降至合理水平,进一步大幅下降可能性不大,而南京和合肥可能由于徐州停产,资源供应减少而导致库存进一步明显下降。武汉和长沙由于价格偏低,后期外来资源继续减少,库存持续下降。上海相对北方地区没有价格优势,北方资源依旧难以达到,库存继续消化。南昌由于九钢萍钢高炉检修,资源供应减少,库存也有望继续降低。 重庆后续由于山西钢厂产量依旧较高,并且西北地区价格相对较低,后续到货可能不少,库存难以继续明显下降。

备注:数据仅供参考,不作为投资依据。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 螺纹钢 | 4430 | - |

| 热轧板卷 | 3840 | +20 |

| 低合金板 | 4130 | +50 |

| 镀锌管 | 5360 | - |

| 工字钢 | 3970 | - |

| 镀锌板卷 | 4780 | - |

| 工业焊管圆管 | 27990 | - |

| 冷轧无取向硅钢 | 4880 | - |

| 焊丝 | 4600 | - |

| 钼铁 | 244500 | 19,500 |

| 低合金方坯 | 3610 | +20 |

| 锡精矿 | 242700 | -10,000 |

| 准一级焦 | 2170 | - |

| 铝 | 20310 | -130 |

| 中废 | 2060 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格