2月24日,国内钢材市场多数拉涨。25个主要城市中,上海、广州、北京、沈阳、重庆等20个城市螺纹钢价格上涨10-40元/吨;福州、武汉、天津、重庆、西安等13个城市热卷价格上涨10-50元/吨。

24日,唐山普方坯含税出厂价大涨70至3670元/吨。当日,唐山下游成品材价格不同程度拉涨:唐山小窄带较累涨50,主流厂家报3890;唐山型钢早盘持稳,盘中工槽上调20-30,现主流报价工字4020,槽钢4000-4020,角钢4030;高线3900,螺纹抗震三大4000,小4080-4090,盘螺4030,报价涨80。

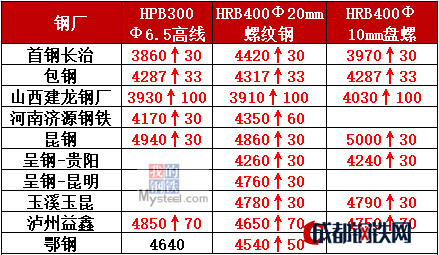

24日,国内9家建筑钢材生产企业上调出厂价30-100元/吨。

钢材现货市场

建筑钢材:2月24日,全国25个主要城市HRB400(20mm)螺纹钢均价4170元/吨,较上一交易日价格上涨19元/吨。受昨日午盘期螺拉涨影响,加之唐山钢坯累涨70元/吨,商家心态普遍较好,故今日价格普遍拉涨。综合来看,下周商家陆续归市,预计国内建筑钢材价格或稳中偏强。

热轧板卷:2月24日,全国24个市场4.75mm热轧板卷价格报4177元/吨,较上一交易日价格上涨15元/吨。目前市场需求尚未完全启动,商家报价试探性拉涨,成交相对偏弱。下周随着下游的陆续返工,市场需求将逐渐恢复,成交的放量或推动市场价格的上涨。另外今日钢坯市场价格上涨80元/吨,现普碳坯价格在3670元/吨。综合来看,预计下周热轧市场价格震荡偏强。

冷轧板卷:2月24日,全国24个主要城市1.0mm冷轧板卷均价为4787元/吨,较上一交易价格上涨2元/吨。商户陆续抵市,个别商家零星销售,这几日出货多为节前订单。部分终端反馈目前冷轧价格仍旧偏高,采购意愿不强。再者,目前期货行情震荡,商家观望情绪浓。综合而言,预计下周冷轧价格窄幅震荡为主。

中厚板:2月24日,全国24个主要城市中厚板均价4182元/吨,较上一交易日价格上涨23元/吨。随着坯料及期货方面继续上行,现货市场探涨积极性提高,而加之长材及其他品种均有趋强走势,因此早盘到来多数区域报价小幅探涨。而对于近期来说,库存方面增涨因素实质性放在商家面前,因此即便价格上涨在没有需求支撑的情况下难以出现大涨局面。综合预计,下周国内中厚板市场价格或以小幅趋强运行为主。

原材料现货市场

进口矿:24日,青岛港61.5%澳洲粉矿报550元/吨,较上一交易日价格上涨3元/吨。对钢厂节后补库的预期,加上钢材市场回暖,支撑着贸易商挺价惜售,短期矿价或偏强运行。

焦炭:24日国内焦炭市场现货价格稳中偏强运行,河南洛阳地区部分焦炭资源有涨100元/吨。据mysteel了解自2月24日12时-2月28日24时,唐山全市启动重污染天气Ⅱ级应急响应,新一轮限产力度加大。目前焦企销售良好,贸易商惜售囤货心理较强,焦企看涨情绪浓烈,钢厂库存尚可暂时观望。预计明日焦价偏强运行。山西地区焦炭市场现二级冶金焦主流成交价1650-1700元/吨;河北邯郸地区二级冶金焦出厂含税报1750-1810元/吨;乌海地区二级焦主流报1500-1550元/吨;华东地区焦炭市场现二级主流报价1850-2000元/吨,均为出厂含税价。

废钢:24日废钢市场暂稳,成交一般。江苏地区重废价格维持在2490-2590元/吨;山东地区重废价格在2390-2440元/吨。福建市场重废含税成交价2390-2440元/吨。湖北地区重废含税价格基本在2180-2270元/吨。山西地区重废含税2180-2350元/吨。河北地区重废含税价格在2630-2800元/吨。以上均为含税到厂价格。

钢材市场预测

节后首周,商家陆续归市开始报价,下游工地尚未完全开工,实际成交寥寥,预计元宵节后需求明显复苏。由此,近期钢价稳中有涨,主要是中间商、钢厂基于对“金三”需求的乐观预期推动。

如:节后三天,首钢长治累计上调出厂价60元/吨,现20mm三级螺纹钢报4420元/吨;河南济源钢铁累计上调出厂价90元/吨,现20mm三级螺纹钢报4350元/吨;山西建龙累计上调出厂价100元/吨,现20mm三级螺纹钢报3910元/吨。

节后建材钢厂涨价积极,也引发商家跟随上涨。一方面,本周(截至2月23日)建材钢厂库存量443.76万吨,较2017年节后(2月3日)下降8.2%,库存水平偏低。另一方面,一季度经济有望延续稳中向好,3月开工旺季临近,钢厂预期偏乐观。

当然,市场也有隐忧,因节前贸易商积极冬储,导致节后社会库存大幅增长,一旦节后库存消化缓慢,商家回笼资金“压力山大”。本周,全国主要城市钢材库存量1616万吨,较2017年节后大增20%,创下4年同期新高。

总之,由于需求尚未全面恢复,近两周钢材库存还将继续攀升。考虑到“金三”旺季需求临近,加上去年末今年初钢价大幅回调挤压泡沫,市场有反弹空间。同时,近几年去产能去库存效果显著,行业集中度明显提升,钢厂库存偏低定价强势,预计短期钢价趋强运行,中长期仍需谨慎。

备注:数据仅供参考,不作为投资依据。

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格