本周国内钢材市场价格走势分化,长材企稳上涨,扁平材价格跌幅收窄。本周以来,钢坯价格连日小幅上涨,累计上涨90至3560元/吨。虽然周初市场成交依然偏弱,但随着期市的震荡上涨,市场信心出现回暖,商家报价小幅上涨,商家冬储的热情有所点燃。从统计的库存数据来看,市场库存虽然继续增加,但整体仍相对处于低位。并且,社会库存在增加,但厂库存在减少,显示部分商家已开始冬储。

建筑钢材:本周建筑钢材市场价格企稳小涨。全国25个市场螺纹HRB400(20mm)均价为4094元/吨,较上周小幅上涨30元/吨。

目前全国主要城市螺纹钢库存为416.67万吨,与上周相比,本周全国螺纹钢库存增加27.74万吨,增幅6.66%。与去年同期相比,减少了145.21万吨,同比降幅为25.84%,较上周有所扩大。

据我网对下周国内螺纹钢市场趋势调查显示:52.55%认为盘整、27.72%看涨、19.73%看跌市场。

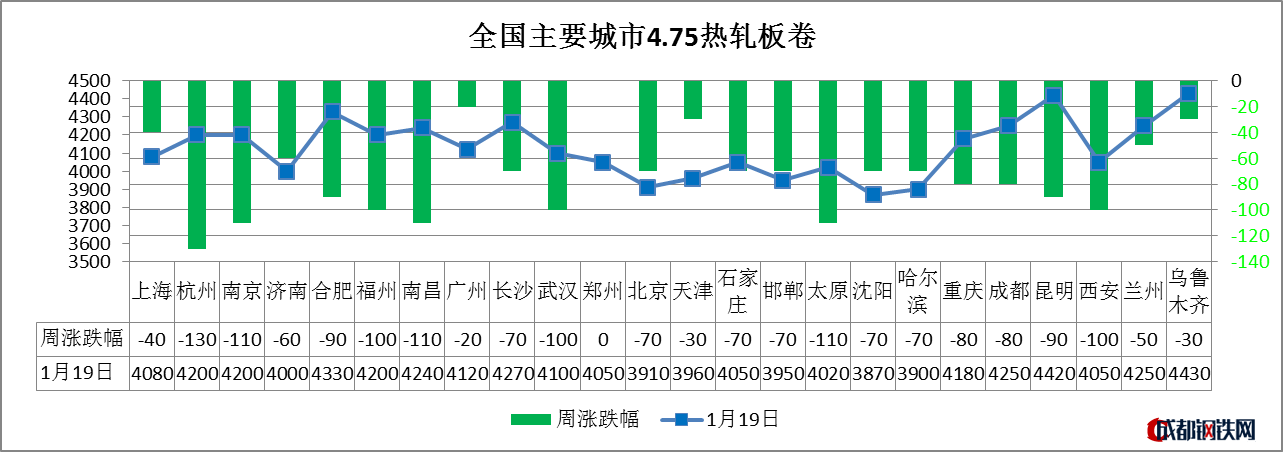

热轧板卷:本周全国热轧板卷市场价格大幅下跌,跌幅收窄。全国24个热轧4.75mm市场均价4126元/吨,较上周价格下跌73元/吨。

本周全国热轧库存总量为176.83万吨,较上周增加2.25万吨,较上月增加0.10万吨,较去年同期减少15.92万吨。从区域的库存数据来看,其中库存降幅最多的是华北,较上周下降了0.92万吨;库存增幅最多的是西南,较上周上升1.25万吨。

据我网对下周国内热轧板卷市场趋势调查显示:60.98%认为盘整、22.56%看涨、16.46%看跌市场。

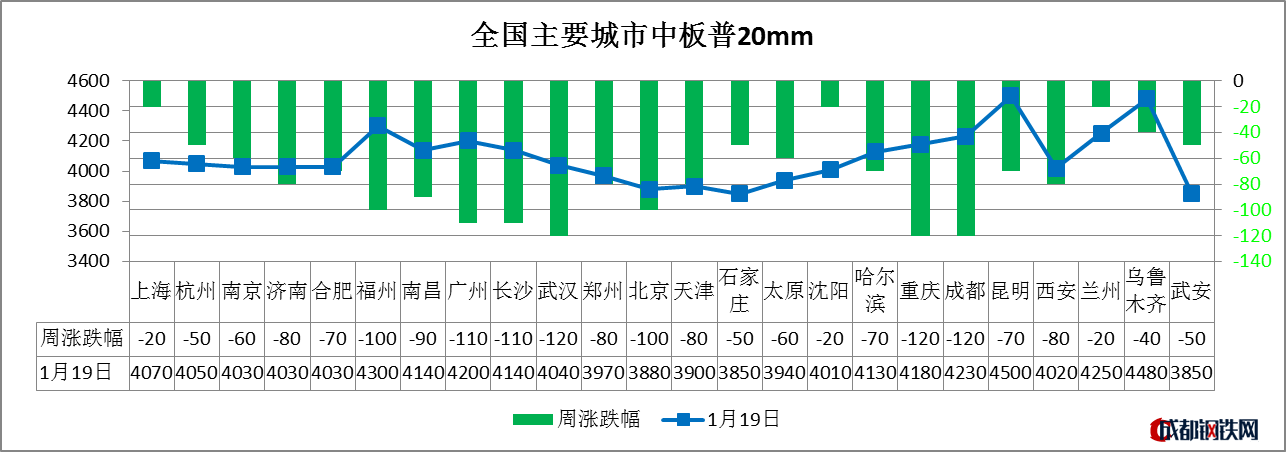

中板:本周中厚板市场价格大幅下跌,跌幅收窄。全国24个主要市场20mm普中板平均价格为4092元/吨,较上周下跌74元/吨。

本周全国中板库存总量为101.78万吨,较上周增加2.70万吨。与去年同期相比增加4.47万吨。从区域来看,华东、华中、西南、华北、西北和东北市场库存较上周增加0.65万吨、0.71万吨、0.58万吨、0.05万吨、0.30万吨和0.51万吨,华南市场库存较上周减少0.10万吨。

据我网对下周国内中厚板市场趋势调查显示:50.0%认为盘整,31.15%看涨,18.85%看跌市场。

随着期市和钢坯的走强,钢厂报价也随之上涨,商家陆续开始冬储,市场交投氛围回暖,从库存数据中社会库存的回升,以及钢厂库存的下降,也从侧面证明了这一点。综合来看,在市场冬储热情被激发下,预计下周钢材市场价格将稳中有升。

备注:数据仅供参考,不作为投资依据。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 螺纹钢 | 3750 | - |

| 低合金板卷 | 4140 | -20 |

| 低合金中板 | 4020 | -10 |

| 螺旋管 | 4630 | -10 |

| 槽钢 | 4080 | - |

| 热镀锌卷 | 5140 | - |

| 冷轧卷板 | 13490 | - |

| 冷轧无取向硅钢 | 4800 | - |

| 焊丝 | 4600 | - |

| 钼铁 | 236000 | -6,500 |

| 低合金方坯 | 3600 | -10 |

| 铁精粉 | 1170 | +20 |

| 二级焦 | 2720 | - |

| 足金 | 716 | 0 |

| 中废 | 2060 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格