【一周价格走势回顾】

表一:本周内蒙主要市场价格变化汇总(单位:元/吨)

ngdesc="undefined" height="303" alt="" src="https://img.cdgtw.net/images/201801/19/145909601.png" />

数据来源:钢材事业部北方一部

从表上的统计数据看出,本周内蒙市场钢材价格整体继续下跌,长材领跌,板材跌幅相对较小,成交整体清淡。建材方面:本周唐山钢坯价格走势先抑后扬,较上周同期总体持平,期货走势震荡盘整,但北京、天津等主导市场建筑钢材价格却大幅上涨。观之本地,虽然本周外围主导市场价格大幅上涨,但多是由于资源短缺所致,本地需求停滞,市场出货极差,加之商家持币等待冬储,所以价格继续走弱;赤峰地区价格受到凌钢调价影响下跌50-100元/吨左右,市场需求萎缩,成交较差。板材方面,价格总体下跌40-80元/吨左右,跌幅相较主导市场基本相同;型材价格随主导市场而总体明显走弱。

【主流市场库存数据】

表二:包头市场库存明细

数据来源:钢材事业部北方一部

本周包头库存继续小幅增加,主要由于价格持续走弱,市场成交降至冰点,虽然商户订货意愿不足,但仍少量到货,导致库存总体小幅增加,较上周增加0.54万吨。其中建材价格大跌,虽然大安及亚新钢厂冬储完成,但由于现货较少,所以市场到货不多,库存有所增加;中板、热轧库存小幅上升,主要由于价格回落市场成交清淡,但钢厂发货正常。

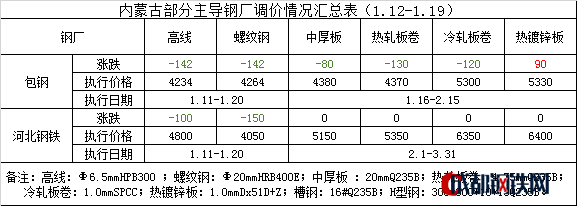

【钢厂情况简析】

表三:内蒙主导钢厂政策明细

数据来源:钢材事业部北方一部

本周区域内只有河钢集团出台1月中旬建筑钢材价格政策,继续大幅下调100-150元/吨,但政策与目前市场价格继续大幅倒挂;另一方面包钢建材1月上旬政策即将出台,传言整体下调142元/吨,协议户自提成本降至3900元/吨左右,已经低于市场售价,但本旬仍无协议户打款订货,商户仍在等待合适的冬储政策。

总体而言,本周唐山钢坯价格先抑后扬,总体持稳,目前价格3530元/吨,期货走势震荡盘整,但本周北京、天津等主导市场本周建材价格却大幅上涨,主要由于缺货所致,板材价格弱行为主,成交整体较差。观之本地,外围市场有涨有跌,本地需求基本停滞,且建材资源全线亏损,但毕竟成交很少,另外为了冬储,经销商报价继续下跌,目前建材大户偶有成交;板材价格明显下跌,大户出货量在100-300吨之间。目前绝大多数工地均已停工,需求基本停滞,大安亚新钢厂冬储已经完成,接下来观望包钢政策,但目前包钢政策相对偏高,商户多处持币观望阶段,预计下周本地价格走势或盘整运行。

备注:数据仅供参考,不作为投资依据。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 盘螺 | 3950 | -10 |

| 热轧板卷 | 4010 | -20 |

| 低合金中板 | 4180 | -10 |

| 镀锌管 | 5120 | +20 |

| 工字钢 | 4840 | - |

| 镀锌板卷 | 4400 | +50 |

| 冷轧卷板 | 8390 | - |

| 冷轧无取向硅钢 | 5000 | - |

| 预应力钢绞线 | 7020 | +80 |

| 硅铁 | 6450 | 0 |

| 普碳矩形坯 | 3500 | +30 |

| 粉矿 | 810 | +10 |

| 二级焦 | 2360 | - |

| 钴 | 220000 | |

| 重废 | 2380 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格