【一周价格走势回顾】

建筑钢材:本周银川市场建材大幅下降,在本地环保限产影响下,除少量外发资源外,本地现货市场出货量基本为0。而且,受本周远期市场下行及西南区域现货价格跌幅扩大的影响下,向西南区域发货资源量有所减少,迫于此影响,本周后期,本地商户甚至开始考虑本地消化库存。钢厂及本地商户也明显下调市场报价,下调幅度在100元/吨左右,市场也随之走低。具体如下,截止发稿时,16-25mm螺纹钢报价3760-4160元/吨,较上周降110-140元/吨,高线主流报价3870-4070元/吨,与上周同比降110元/吨;盘螺主流钢厂报价3920-4370元/吨之间,同比上周跌110元/吨。本地市场需求基本为0,远期市场及钢坯也不断下调报价,今日唐山钢坯报价降40元/吨,相比上周降80元/吨,另外,1月12日唐山主要仓库及港口同口径钢坯库存39.5万吨,较上周增加8.2万吨,库存继续上升,部分商家有少量入库计划。资源方面,据悉,目前银川现货市场库存仍然在低位运行,现货库存在7.6万吨左右,主要是亚新钢厂少量资源到货。对于冬储,目前商户看法较为一致,多数商户认为目前现货价格仍然偏高,短期内仍有下行空间,预计冬储在3700元/吨,商户观望情绪浓。因此,预计下周现货或仍以弱势震荡为主。

中厚板:本周银川市场中厚板价格整体小幅下行,截止发稿时,14-25mm普中板酒钢4330元/吨,12mm普中板酒钢在4410元/吨,与上周相比降20元/吨。本周远期市场全线走弱,受买涨不买跌及市场需求较弱的影响下,现货市场出货氛围依然偏淡,多数商户出货仅20吨左右,银川区域同口径出货量60吨左右。资源方面,据悉,目前银川区域前期资源基本到货,仅有少量补库在途资源尚未到货。另外,目前全国中板社会库存量约99.08万吨,同比上周增加2.83万,但现货市场需求已经接近冰点,预计短期内现货价格或仍以偏弱震荡为主。

热轧板卷:本周银川市场热轧板卷小幅下跌。截止发稿时,现在酒钢等薄规格热卷销售价格4500元/吨,与上周同比跌80元/吨。酒钢、包钢、八钢等4.0mm以上厚规格销售价格在4300元/吨,相比上周跌80元/吨。现货市场出货氛围偏淡。资源方面,据悉,目前市场热轧库存仍然偏低,主要以包钢及酒钢资源为主,市场库存量在0.25万吨左右,与上周相比变化小幅降低。综合来看,目前全国卷板库存总量约174.58万吨,同比上周增加4.38万吨,短期内现货库存仍然处于偏低水平。另外,除了银川周边部分项目尚有板材需求之外,本地市场需求及其有限。综合来看,在本地天气影响及资源量偏低的影响下,预计短期内现货市场或以偏弱震荡为主。

大中型材:本周银川市场大中型材价格小幅下调,现货市场出货较差。截止发稿时,现在市场上兆搏50*5角钢市场价格为4170元/吨,与上周同比跌50元/吨,江天16#槽钢4140元/吨,与上周价格相比跌20元/吨;25#工字钢市场价格在4160元/吨左右,与上周相比跌50元/吨。另外,本周钢坯降80元/吨至3550元/吨。资源方面,受本地市场需求逐渐降至冰点影响下,市场基本无补库,市场资源量环比上周基本持平。目前资源中,其中槽钢以兆博资源为主,角钢以河北东山及江天资源为主,工字钢则以津西及唐山正丰资源为主。商户心态方面,目前现货市场需求逐渐降至冰点,虽然后半周远期市场及原材料价格明显下行,钢厂也明显下调市场报价,但本地报价变化不大,预计下周现货市场价格或仍以弱势运行为主。

【主流市场库存数据】

表2:银川市场主要品种库存汇总

注:单位为万吨

来源:数据来源于钢材事业部

本周陕西主要市场各品种总体库存增减明显,具体情况如下:

建材方面:本地市场建筑钢材库存在7.6万吨,较上周相比增加0.3万吨,其中螺纹钢库存6.5万吨,相比上周增加0.3万吨;盘线库存1.1万吨,相比上周增加0.2万吨。

板材方面:本地市场板材库存在0.39万吨,较上周相比减少0.02万吨,整体市场成交一般;其中热轧卷板库存0.26万吨,相比上周减少0.03万吨;中厚板库存为0.13万吨,相比上周增加0.01万吨。

【主流市场调价数据】

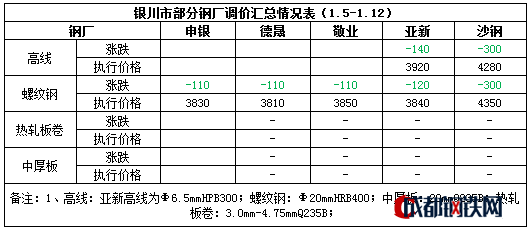

表3:宁夏部分钢厂调价表

来源:数据来源于钢材事业部

【下周走势展望】

受远期市场不断走弱及钢厂明显下调市场报价的影响下,本周银川市场各品种全线走弱,其中建材跌110-140元/吨左右,热轧卷板跌80元/吨左右,中板跌20元/吨左右,型材跌幅也在20-50元/吨左右。从需求方面来看,本周市场需求继续减弱,现货市场需求量基本为0,除板材尚有少量需求之外,建材及型材商户几乎无出货。资源方面,据悉,本周西南区域现货跌幅及库存量较大,从银川区域发货倒挂,因此,后半周向西南区域放货节奏放缓,但本地商户也基本暂无订货,因此市场库存变化不大。综合来看,需求继续萎缩,而山西等地库存涨幅较快,钢厂及市场库存较大,商户冬储观望情绪浓,预计短期内现货价格或仍以弱势运行为主。

备注:数据仅供参考,不作为投资依据。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 盘螺 | 4120 | +30 |

| 热轧板卷 | 4000 | +70 |

| 低合金板 | 3950 | +20 |

| 热镀锌管 | 5040 | +20 |

| H型钢 | 3880 | - |

| 镀锌板卷 | 4710 | - |

| 冷轧卷板 | 13490 | - |

| 冷轧无取向硅钢 | 5100 | - |

| 焊丝 | 4600 | - |

| 硅铁 | 6200 | 0 |

| 低合金方坯 | 3530 | +10 |

| 铁精粉 | 880 | - |

| 等外级焦 | 1550 | - |

| 钴 | 220000 | +1,500 |

| 重废 | 2630 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格